本文

令和8年度個人住民税(市県民税)概要

個人住民税(市県民税)について

- 個人住民税(市県民税)の納税通知書を発送します

- 個人の住民税(市県民税)って何ですか?

- 申告はいつするの?

- 税率はどのくらい?

- 非課税になる人は?

- 所得控除ってどんなものがあるの?

- 税額控除ってどんなものがあるの?

- その他の控除(所得割の調整措置)って何?

- どうやって納税したらいいの?(納期等)

個人住民税(市県民税)の納税通知書を発送します

令和8年度 個人住民税(市民税・県民税)普通徴収・公的年金からの特別徴収分の納税通知書の発送日は令和8年6月5日(金曜日)です。

- 税額、納付方法等、昨年度と変更している可能性がありますので、必ず開封して内容を確認してください。

普通徴収分の第1期納期限は6月30日(火曜日)となっておりますので、納付書でのお納めや振替口座へのご入金をお忘れなく!

本年3月15日以降に所得税の確定申告をされた方は、6月当初発送の納税通知書に反映されていない場合がありますが、税額変更通知書につきましては順次送付します。

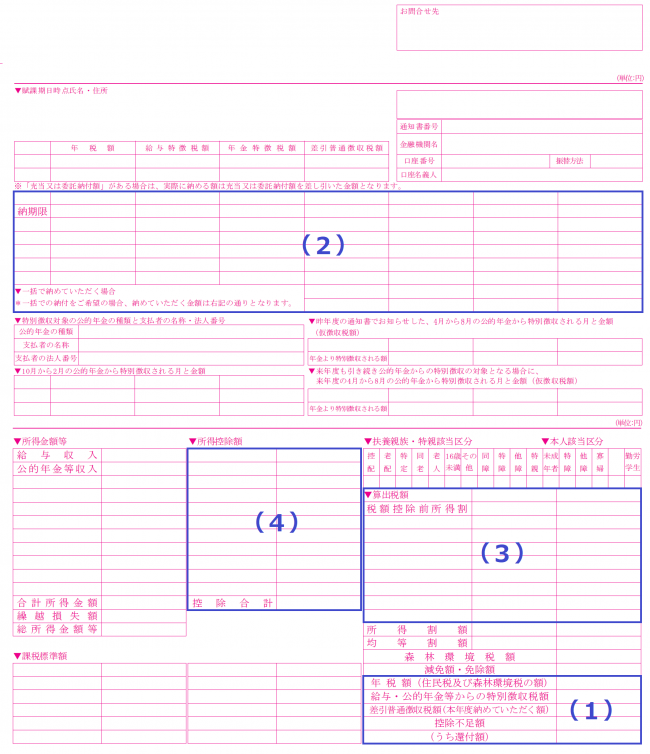

納税通知書の見方

納税通知書(正式名称:市民税・県民税 税額 納税 決定通知書)の見方をご説明します。

(1)年税額

1年間に納める個人住民税の合計額(年税額)とその徴収方法別の内訳が下段に記載されています。

普通徴収税額に記載がない方又は口座振替納税の方には、納付書は同封されていません。

(2)期別

(1)の普通徴収税額を期割したものが記載されており、納付書もその期別で発行されています。

(3)税額控除

ふるさと納税はこちらに税額控除として記載されます。

所得税の確定申告をされた方で、ふるさと納税分が反映されていない方は、申告書第二表の「住民税に関する事項」欄に記載漏れがないかをご確認ください。

(4)所得控除

医療費控除等の所得控除額の内訳が表示されます。

個人の住民税(市県民税)って何ですか?

市や県の仕事は、皆様の日常生活に直接結びついた身近なものであるため、その財源となる地方税についても多くの住民に広く負担していただくことが求められます。その中でも、大きな割合を占めているのが住民税です。

また、所得税が国に納める税金であるのに対し、住民税は市と県に納めていただきます。

住民税は均等割と所得割との合計で、均等割は広く等しく負担するもの、所得割はその人の前年一年間の所得に応じて負担するものです。所得税がその年の所得に課税されるのに対し、住民税は前年の所得に対し課税されます。つまり、今年度に課税される住民税は、昨年1月1日~12月31日までの所得に対するものとなります。また、住民税は、その年の1月1日に住所を有する、あるいは居住する市区町村で課税されます(ただし家屋敷・事務所・事業所を有する者は例外・地方税法294条)。

申告はいつするの?

毎年3月15日までに、賦課期日(1月1日)現在に住所を有する、あるいは居住する市町村に申告書を提出していただきます。

税率はどのくらい?

住民税の税率は、所得割税率と均等割税率があり、2つの税率から出された税額の合計が、住民税として課税されます。

市県民税(住民税)=所得割+均等割

所得割とは

所得割は、個人の前年中の所得金額に応じて負担する税金です。

(所得金額-所得控除額)x税率-税額控除=所得割額 の計算で求めます。

| 税率 | |

|---|---|

| 市民税 | 6% |

| 県民税 | 4% |

※退職所得、山林所得、土地建物の譲渡所得などについては、上記とは別に特別の税額計算が行われます。(分離課税)

均等割とは

均等割は、富士吉田市内に住所、家屋敷、事業所などがあるかたが一律に負担する税金です。

| 平成25年度まで | 平成26年度から | 令和6年度から | ||

|---|---|---|---|---|

| 増額前(年額) | 増額分(年額) | 増額後(年額) | 現行(年額) | |

| 市民税(富士吉田市へ) | 3,000円 | 500円 | 3,500円 | 3,000円 |

| 県民税(山梨県へ) | 1,500円 | 500円 | 2,000円 | 1,500円 |

| 合計 | 4,500円 | 1,000円 | 5,500円 | 4,500円※ |

※ 東日本大震災からの復興に関し地方公共団体が実地する防災のための施策に必要な財源の確保に係る地方税の臨時特例に関する法律により、平成26年度から令和5年度までの10年間、個人市・県民税均等割の税率が5,500円でしたが、森林環境税及び森林環境譲与税に関する法律により、令和6年度から個人住民税均等割の枠組みを用いて、国税として1人年額1,000円の「森林環境税」を市が賦課徴収するので、個人市・県民税均等割の税率の4,500円と併せて5,500円となります。

非課税になる人は?

- 均等割も所得割もかからない人

(ア)生活保護法によって生活扶助を受けている人

(イ)障害者、未成年者、寡婦、※ひとり親で前年中の合計所得金額が135万円以下であった人

※ ひとり親の判定は、住民票の続柄に「夫(未届)」、「妻(未届)」と記載されている方は対象外となります。 - 均等割がかからない人

所得金額≦28万円×(本人、生計同一配偶者及び扶養親族の合計数)+100,000円+※加算額168,000円 - 所得割がかからない人

所得金額≦35万円×(本人、生計同一配偶者及び扶養親族の合計数)+100,000円+※加算額320,000円

※ 加算額は、控除対象配偶者又は扶養親族を有する場合のみ加算します。

所得控除ってどんなものがあるの?

所得控除は、納税者に配偶者や扶養親族があるかどうか、病気や災害などによる出費があるかどうかなどの個人的な事情を考慮して、その納税者の実情に応じた税負担を求めるために、所得金額から差し引くことになっています。

また、 住民税の所得控除金額のうち、一部は所得税の所得控除金額と異なります。 これは、個人の住民税が住民にとって身近な仕事の費用をそれぞれの負担能力に応じて分担し合うという性格の税金であることから、所得税よりも納める人の範囲を広くしているためです。

|

種類 |

控除額 |

|---|---|

| 雑損控除 | 次のいずれか多い金額 (1)(損失の金額-保険等により補てんされた額)-(総所得金額等×1月10日) (2)(災害関連支出の金額-保険等により補てんされた額)-5万円 |

| 医療費控除 |

(支払った医療費-保険等により補てんされた額) ~セルフメディケーション税制(医療費控除の特例)~ |

| 社会保険料控除 | 支払った金額 |

| 小規模共済等掛金控除 | 支払った金額 |

| 生命保険料控除 | 一般生命保険料、個人年金保険料及び介護医療保険料について、それぞれ下記の算式により計算した控除額の合計額(限度額70,000円) (1)新契約の一般生命保険料、個人年金保険料及び介護保険料の場合 支払った保険料が ア 12,000円以下の場合・・・・・・・・・支払った保険料の全額 イ 12,000円を超え32,000円以下の場合・(支払った保険料の金額の合計額)×1月2日+6,000円 ウ 32,000円を超え56,000円以下の場合・(支払った保険料の金額の合計額)×1月4日+14,000円 エ 56,000円を超える場合・・・・・・・・28,000円 (2)旧契約の一般生命保険料、個人年金保険料の場合 支払った保険料が ア 15,000円以下の場合・・・・・・・・・支払った保険料の全額 イ 15,000円を超え40,000円以下の場合・(支払った保険料の金額の合計額)×1月2日+7,500円 ウ 40,000円を超え70,000円以下の場合・(支払った保険料の金額の合計額)×1月4日+17,500円 エ 70,000円を超える場合・・・・・・・・35,000円 (3)一般生命保険料又は個人年金保険料については、新契約と旧契約の双方について控除の摘要を 受ける場合、新契約と旧契約それぞれ上の算式により計算した控除額の合計額(各保険の限度額28,000円、全体の限度額70,000円) |

| 地震保険料控除 | 支払った地震保険料の2分の1(限度額25,000円) ~経過措置~ 平成18年末までに締結した長期損害保険契約については、従前どおり損害保険料控除を適用できる(限度額10,000円)ただし、地震保険料控除とともに適用する場合には、地震保険料控除と合わせて限度額25,000円となる。 支払った長期損害保険料の額が ア 5,000円以下の場合・・・支払った保険料の全額 イ 5,000円を超え15,000円以下の場合・・・(支払った保険料の金額の合計額)×1月2日+2,500円 ウ 15,000円を超える場合・・・10,000円 |

| 寄附金控除 |

(1)都道府県・市町村 (2)・(3)の寄附金については (支払寄附金額-2,000円)×10% ・【1】 (1)の寄附金(ふるさと納税分)については 上記【1】と下記【2】の合計額 ((1)に対する寄附金-2,000円)×(90%-寄附者に適用される所得税率×1月02日1) ・【2】 ※2の額は、個人住民税の所得割額の2割が限度。 |

| 障害者控除 | 障害者である納税義務者、控除対象配偶者及び扶養親族1人につき・・・・・・・・・・26万円 (特別障害者については・・・・・・30万円、同居特別障害者については・・・・・・53万円) |

| 寡婦控除 | (1)納税義務者が寡婦である場合(死別) 合計所得金額500万円以下で、

合計所得金額500万円以下で、

|

| ひとり親控除 | 納税義務者がひとり親である場合 合計所得金額500万円以下で、

|

| 勤労学生控除 | 納税義務者が勤労学生である場合には・・・・・・・・・・・・・・・・・・・・・・26万円 |

| 配偶者控除 | 控除対象配偶者・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・33万円 ただし、控除対象配偶者が70歳以上である場合には・・・・・・・・・・・・・・・・38万円 |

| 配偶者特別控除 | 別表(下記参照) |

| 扶養控除 | 一般扶養・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・33万円 特定扶養(19歳~22歳)である場合には・・・・・・・・・・・・・・・・・・・・・45万円 老人扶養(70歳以上)である場合には・・・・・・・・・・・・・・・・・・・・・・38万円 同居老親等(70歳以上、同一世帯)である場合には・・・・・・・・・・・・・・・・45万円 |

| 特定親族特別控除 | 別表(下記参照) |

| 基礎控除 | 別表(下記参照) |

基礎控除について(所得控除)

令和3年度より適用開始となります。

|

合計所得金額 |

基礎控除 |

|---|---|

|

2400万円以下 |

43万円 |

|

2400万円超 2450万円以下 |

29万円 |

|

2450万円超 2500万円以下 |

15万円 |

|

2500万円超 |

0万円 |

配偶者控除・配偶者特別控除について(所得控除)

令和8年度以降用 配偶者控除・配偶者特別控除の控除額(※所得税とは控除額が違います)

|

納税者本人の合計所得金額 |

||||||

|---|---|---|---|---|---|---|

|

900万円以下 |

900万円超 |

950万円超 1,000万円以下 |

1,000万円超 |

|||

|

配偶者の合計所得金額 |

58万円以下(配偶者控除) |

33万円 |

22万円 |

11万円 |

0万円 |

|

|

配偶者特別控除 |

58万円超 95万円以下 |

33万円 |

22万円 |

11万円 |

0万円 |

|

|

95万円超 100万円以下 |

33万円 |

22万円 |

11万円 |

0万円 |

||

|

100万円超 105万円以下 |

31万円 |

21万円 |

11万円 |

0万円 |

||

|

105万円超 110万円以下 |

26万円 |

18万円 |

9万円 |

0万円 |

||

|

110万円超 115万円以下 |

21万円 |

14万円 |

7万円 |

0万円 |

||

|

115万円超 120万円以下 |

16万円 |

11万円 |

6万円 |

0万円 |

||

|

120万円超 125万円以下 |

11万円 |

8万円 |

4万円 |

0万円 |

||

|

125万円超 130万円以下 |

6万円 |

4万円 |

2万円 |

0万円 |

||

|

130万円超 133万円以下 |

3万円 |

2万円 |

1万円 |

0万円 |

||

|

133万円超 |

0万円 |

0万円 |

0万円 |

0万円 |

||

令和3年度以降用 配偶者控除・配偶者特別控除の控除額(※所得税とは控除額が違います)

|

納税者本人の合計所得金額 |

||||||

|---|---|---|---|---|---|---|

|

900万円以下 |

900万円超 |

950万円超 1,000万円以下 |

1,000万円超 |

|||

|

配偶者の合計所得金額 |

48万円以下(配偶者控除) |

33万円 |

22万円 |

11万円 |

0万円 |

|

|

配偶者特別控除 |

48万円超 95万円以下 |

33万円 |

22万円 |

11万円 |

0万円 |

|

|

95万円超 100万円以下 |

33万円 |

22万円 |

11万円 |

0万円 |

||

|

100万円超 105万円以下 |

31万円 |

21万円 |

11万円 |

0万円 |

||

|

105万円超 110万円以下 |

26万円 |

18万円 |

9万円 |

0万円 |

||

|

110万円超 115万円以下 |

21万円 |

14万円 |

7万円 |

0万円 |

||

|

115万円超 120万円以下 |

16万円 |

11万円 |

6万円 |

0万円 |

||

|

120万円超 125万円以下 |

11万円 |

8万円 |

4万円 |

0万円 |

||

|

125万円超 130万円以下 |

6万円 |

4万円 |

2万円 |

0万円 |

||

|

130万円超 133万円以下 |

3万円 |

2万円 |

1万円 |

0万円 |

||

|

133万円超 |

0万円 |

0万円 |

0万円 |

0万円 |

||

平成31年度(平成30年分)、令和2年度(平成31年分)用 配偶者控除・配偶者特別控除の控除額(※所得税とは控除額が違います)

|

納税者本人の合計所得金額 |

||||||

|---|---|---|---|---|---|---|

|

900万円以下 |

900万円超 |

950万円超 |

1,000万円超 |

|||

|

配偶者の合計所得金額 |

38万円以下(配偶者控除) |

33万円 |

22万円 |

11万円 |

0万円 |

|

|

配偶者特別控除 |

38万円超 85万円以下 |

33万円 |

22万円 |

11万円 |

0万円 |

|

|

85万円超 90万円以下 |

33万円 |

22万円 |

11万円 |

0万円 |

||

|

90万円超 95万円以下 |

31万円 |

21万円 |

11万円 |

0万円 |

||

|

95万円超 100万円以下 |

26万円 |

18万円 |

9万円 |

0万円 |

||

|

100万円超 105万円以下 |

21万円 |

14万円 |

7万円 |

0万円 |

||

|

105万円超 110万円以下 |

16万円 |

11万円 |

6万円 |

0万円 |

||

|

110万円超 115万円以下 |

11万円 |

8万円 |

4万円 |

0万円 |

||

|

115万円超 120万円以下 |

6万円 |

4万円 |

2万円 |

0万円 |

||

|

120万円超 123万円以下 |

3万円 |

2万円 |

1万円 |

0万円 |

||

|

123万円超 |

0万円 |

0万円 |

0万円 |

0万円 |

||

平成30年度(平成29年分)以前の控除額

| 配偶者所得 |

配偶者控除額 |

配偶者特別控除額 |

合計 |

|---|---|---|---|

| 38万円以下 |

33万円 |

0万円 |

33万円 |

| 38万円超~45万円以下 |

0万円 |

33万円 |

33万円 |

| 45万円超~50万円以下 |

0万円 |

31万円 |

31万円 |

| 50万円超~55万円以下 |

0万円 |

26万円 |

26万円 |

| 55万円超~60万円以下 |

0万円 |

21万円 |

21万円 |

| 60万円超~65万円以下 |

0万円 |

16万円 |

16万円 |

| 65万円超~70万円以下 |

0万円 |

11万円 |

11万円 |

| 70万円超~75万円以下 |

0万円 |

6万円 |

6万円 |

| 75万円超~76万円以下 |

0万円 |

3万円 |

3万円 |

| 76万円超 |

0万円 |

0万円 |

0万円 |

特定親族特別控除について(所得控除)

| 特定扶養親族の合計所得金額 | 特定親族特別控除額 |

|---|---|

| 58万円超 95万円以下 | 45万円 |

| 95万円超 100万円以下 | 41万円 |

| 100万円超 105万円以下 | 31万円 |

| 105万円超 110万円以下 | 21万円 |

| 110万円超 115万円以下 | 11万円 |

| 115万円超 120万円以下 | 6万円 |

| 120万円超 123万円以下 | 3万円 |

税額控除ってどんなものがあるの?

|

種類 |

控除額 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 寄附金税額控除 | (1)都道府県・市町村 (2)特別区又は住所地の都道府県共同募金会若しくは日本赤十字社の支部 (3)都道府県又は市区町村の条例により指定された法人等 (4)東日本大震災にかかる寄付金 (2)・(3)の寄附金については下記1(基本控除)のみ (1)の寄附金(ふるさと納税分)については下記1(基本控除)と下記2(特例控除)の合計額 (4)の寄附金(東日本大震災分)についてはふるさと納税対象寄附金として(1)と同じになります。 1(基本控除)・・・(支払寄附金額-2,000円)×10% 2(特例控除)・・・(支払寄付金額-2,000円)×(90%-寄附者に適用される所得税率×1月02日1) ※2の額は、個人住民税の所得割額の2割が限度。 ~控除対象限度額~ 対象支払寄附金額((1)~(4)の合計額)は総所得金額等の30%までが控除対象の限度額です。 ※住民税には政党等寄附金特別控除等の制度はありません。 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 住宅借入金等特別控除 |

前年分の所得税において平成21年から令和7年までの入居に係る住宅借入金等特別税額控除を受けた場合、(1)から(2)を控除した金額(前年分の所得税に係る課税総所得金額等の100分の5に相当する金額(97,500円を限度)を超える場合には、当該金額)に下欄の割合を乗じた金額。 (1)前年分の所得税に係る住宅借入金等特別税額控除額(特定増改築等に係る住宅借入金等の金額又は平成19年若しくは平成20年の居住年に係る住宅借入金等の金額を有する場合には、当該金額がなかったものとして計算した金額) |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 配当控除 | 株式の配当などの配当所得があるときは、その金額に次の率をかけた金額が税額から差し引かれます。

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 外国税額控除 | 外国で得た所得について、その国の所得税などを納めているときは、一定の方法により、その外国税額が税額から差し引かれます。 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 調整控除 |

平成19年度から税源移譲に伴い所得税と個人住民税の税率が変更になりましたが、税率を変更するだけでは、所得税と個人住民税の人的控除額の差により合計額が税源移譲前よりも増えてしまうため差額を調整するものです。次により求めた金額を所得割から控除します。

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

その他の控除(所得割の調整措置)って何?

所得割の非課税基準額を若干上回る所得の方については、所得割額を差し引いた後の所得金額が非課税基準額を下回ることのないように、算出された所得割額から調整額を控除する調整措置があります。

例えば、扶養親族がいない方で、総所得金額が35万500円であれば、所得割額が2,050円ほどになる場合があります。所得が35万円未満の場合、上記にあるとおり所得割が非課税となりますが、500円超えただけなのに2,050円も税金が増えることになってしまいます。そこで、差額の1,550円は調整額として控除し、この場合の所得割額は500円になります。所得500円分の対価は丸々税金となってしまいますが、それ以上にはならないようにする措置です。

どうやって納税したらいいの?(納期等)

個人の住民税の納税方法には普通徴収と特別徴収の二つがあり、また、特別徴収においては更に二通りの納め方に分かれます。住民税はそのいずれかまたは複数の方法によって納税していただくことになります。

質問

収入と所得ってどこが違うのですか?

回答

収入は支払われた金額、所得は収入から必要経費を差し引いた金額です。

つまり給与所得では、収入の103万円と、所得の38万円は同じ金額を指すことになります。収入の103万円から給与所得控除(必要経費)を差し引いた額が38万円となるからです。

質問

住む市区町村によって税率は違うのですか?富士吉田市は住民税が高いって本当?

回答

所得割の税率は、標準税率(通常これによるべきものとされる税率)と制限税率(標準税率を超えた税率を市町村が定める)とがあり、ほとんどの市町村が前者による税率を採用しています。富士吉田市も標準税率を採用しています。

均等割については、道府県民税年額1,000円、市(区)町村民税年額3,000円と定められています。

つまり、地方公共団体間における住民負担の均衡化が図られており、富士吉田市の住民税が高いということはありません。

※平成26年度から令和5年度までの10年間、市民税3,500円、県民税2,000円になります。

質問

年の途中で転出したり死亡した場合、住民税はどうなるのですか?

回答

住民税はその年の1月1日が基準日になります。

つまり1月1日現在において納税義務が確定するので、それ以降に転出・死亡があった場合でも、その年については納税義務は消滅しません。 また、月割り計算はしませんので、1年間分の税金を納めることとなります。

なお、死亡した場合は、納税義務は相続人が継承することとなります。

質問

会社で特別徴収により住民税を納めていましたが、年の途中で会社を退職しました。未納の住民税はどのようにして支払えばいいのですか?

回答

退職した場合、未納分の納税方法には一括徴収と普通徴収への変更の2種類があります。

「一括徴収」とは、退職時に住民税の残額をまとめて給料から特別徴収して清算します。

「普通徴収への変更」は住民税の残額を、市役所から後日送られてくる納付書によって納めます。

どちらの方法を選択するかは、給与の支払者へ希望を出します。

質問

昨年定年となり、その後は子供の扶養となり収入はゼロなのですが、今年になって納税通知書が送られてきました。収入がないのにどうしてでしょうか?

回答

所得税はその年の所得に対し課税されますが、住民税は前年中の所得に対して課税されます。つまり現在は収入がなく扶養になっている場合でも、前年に所得があれば住民税は課税されます。

質問

私の妻は、パート収入が125万円あります。このため配偶者控除はとれませんが、配偶者特別控除が33万円とれました。この場合、税法上において妻は私の扶養となるのでしょうか?

回答

扶養の範囲は所得が58万円まで(給与収入では123万円まで)です。配偶者については他の扶養とは異なり、所得が58万円を超えても配偶者特別控除がとれますが、これは扶養とはならないのです。

個人住民税(市県民税)の特別徴収について

個人住民税(市県民税)の特別徴収は、所得税の源泉徴収と同様に、給与支払者(事業主)が給与所得者(従業員)に毎月支払う給与から個人住民税を天引きし、納税義務者である従業員に代わって、各市町村に納入する制度です。

地方税法第321条の4及び各市町村の条例の規定により、原則として所得税の源泉徴収をする全ての事業主の方に実施が義務付けられています。

※「用語解説」に関するご質問・ご要望は、ウェブリオまで問合せください。<外部リンク>