本文

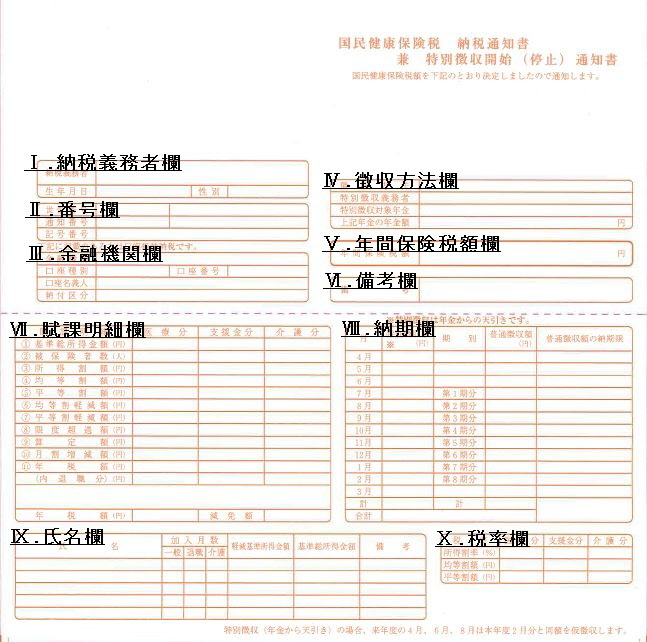

納税通知書 兼 特別徴収開始(停止)通知書

1.納税義務者欄

国民健康保険の納税義務者は世帯主となります。

国民健康保険被保険者でない世帯主(擬制世帯主)でも、その世帯に国民健康保険被保険者がいる場合には、納税義務者となります。

2.番号欄

各種番号が表示してあります。

3.金融機関欄

口座振替納税の方は指定口座が表示してあります。

4.徴収方法欄

納付方法は普通徴収と特別徴収の2種類あります。

普通徴収

納付書または口座振替による納付方法です。下記の特別徴収に該当されない場合は普通徴収により納付していただきます。納付期間は、7月~翌年2月までの8か月間(8回)となります。

特別徴収

年金からの天引きによる納付方法です。次の(1)~(4)の用件の全てに該当する場合、特別徴収の対象となります。

(1)世帯主が国民健康保険の被保険者である。

(2)世帯内の国民健康保険の被保険者全員が、年齢65歳から74歳までである。

(3)特別徴収の対象となる年金の年額が18万円以上である。

(4)国民健康保険税と介護保険料の合計額が年金額の2分の1以下の金額である。

5.年間保険税額欄

あなたの世帯の国民健康保険税の年税額となります。

年税額から減免額を差し引いた金額となります。

6.備考欄

世帯の軽減基準所得金額の合計が所定の金額を超えない世帯に対して適用される7・5・2割軽減が、適用される場合の軽減額を表示してあります。

7賦課明細欄

(※介護分は40歳以上65歳未満の国保被保険者の方が該当します。)

| (1)基準総所得金額 | あなたの世帯で前年中に所得があった国保被保険者それぞれの総所得金額等から、基礎控除43万円を差し引いた額の合計額を医療分と高齢者支援金分と介護分に分けて表示してあります。 |

|---|---|

| (2)被保険者数 | 更正日現在の国保被保険者の人数を医療分と高齢者支援金分と介護分に分けて表示してあります。 |

| (3)所得割額 | 医療分、高齢者支援金分、介護分の基準総所得金額に10.税率欄の所得割率をかけた金額を表示してあります。 (1)基準総所得金額×所得割率=(3)所得割額 |

| (4)均等割額 | 10.税率欄の均等割税額に国保被保険者の人数をかけた金額を表示してあります。 一人当たりの均等割税額×国保被保険者数=(4)均等割額 |

| (5)平等額 | 医療分、高齢者支援金分、介護分それぞれの税額(10.税率欄)が表示してあります。特定世帯の場合は2分の1減額、特定継続世帯の場合は4分の1減額した金額を表示してあります。 一世帯あたりの平等割額=(5)平等割額 |

| (6)均等割軽減額 | 世帯の軽減基準所得金額の合計が所定の金額を超えない世帯に対して適用される7・5・2割軽減が、適用される場合の軽減額を表示してあります。 |

| (7)平等割軽減額 | 世帯の軽減基準所得金額の合計が所定の金額を超えない世帯に対して適用される7・5・2割軽減が、適用される場合の軽減額を表示してあります。 |

| (8)産前産後軽減額 | 出産被保険者の産前産後期間の所得割額・均等割額については、条例に定める額が減額にされます。 |

| (9)限度額超過額 | 課税限度額を超過した金額を医療分と高齢者支援金分と介護分に分けて表示してあります。 |

| (10)算定額 | (3)、(4)、(5)を足したものから、(6)、(7)、(8)、(9)を差し引いた金額を医療分と高齢者支援金分と介護分に分けて表示してあります。 |

| (11)月割増減額 | あなたの世帯で年度の途中に国民健康保険に新たに加入・喪失があった場合、月割増減となる金額を医療分と高齢者支援金分と介護分に分けて表示してあります。 |

| (12)年税額 | 算定額から月割増減額を加減した金額を医療分と高齢者支援金分と介護分に分けて表示してあります。 |

| 年税額 | 医療分と高齢者支援金分と介護分の合計金額を表示してあります。 |

| 減免額 | 旧被扶養者減免、災害減免などの減免額を表示してあります。 |

8.納期欄

特別徴収の方は特別徴収額、普通徴収の方は普通徴収額に金額が表示してあります。

新たに特別徴収に該当になる方

特別徴収が開始されるまでの7月から9月(納期第1期から第3期)に納めていただく国民健康保険税は普通徴収となりますので、今までどおり納付書または口座振替により納めていただくことになります。10月からは特別徴収が開始されますので、10月、12月、2月の3回で年金月ごとに特別徴収の方法により納付していただくことになります。

前年から引き続き特別徴収に該当となる方

4月、6月、8月、10月、12月、2月の6回ですべて特別徴収の方法により納付していただくことになります。

※令和6年度中に世帯主または国民健康保険被保険者が75歳に到達し後期高齢者医療制度に移行する場合は、特別徴収は行いません。

9.氏名欄

世帯で国民健康保険に加入されている方の氏名、加入月数、軽減基準所得金額、基準総所得金額が表示してあります。

軽減基準所得金額

総所得金額(公的年金受給者については、公的年金等に係る雑所得から15万円を差し引いた金額)が表示してあります。均等割・平等割の軽減措置の判定に用います。

| 軽減割合 | 基準となる所得金額 (犠牲世帯主を含む世帯主と被保険者全員の軽減基準所得金額の合計) |

|---|---|

| 7割軽減 | 43万円 +{(給与所得者等の数 - 1)× 10万円 } 以下 |

| 5割軽減 | 43万円+{(給与所得者等の数-1)×10万円}+被保険者数×29.5万円 以下 |

| 2割軽減 | 43万円+{(給与所得者等の数-1)×10万円}+被保険者数×54.5万円 以下 |

※{(給与所得者等の数 - 1)}の部分については、世帯内の給与所得者の数が2以上の場合のみ適用となります。

※給与所得者等の数とは、納税義務者並びに世帯に属する国民健康保険の被保険者及び特定同一世帯所属者のうち、給与所得を 有する者(給与収入が55万円を超える者)及び公的年金等に係る所得を有する者(65歳未満の場合、公的年金の収入が60万円を 超える者であり、65歳以上の場合、公的年金等の収入が125万円を超える者であり、給与所得を有する者を除く)の合計数を言います。

基準総所得金額

総所得金額等から基礎控除43万円を差し引いた額

10.税率欄

令和6年度の税率などが表示してあります。6.賦課明細欄の(3)所得割額、(4)均等割額、(5)平等割額の算定に用います。

※「用語解説」に関するご質問・ご要望は、ウェブリオまで問合せください。<外部リンク>